발견과 경험

[목표주가 상향] 에스엠(041510) 공개 매수 이슈 마무리 본문

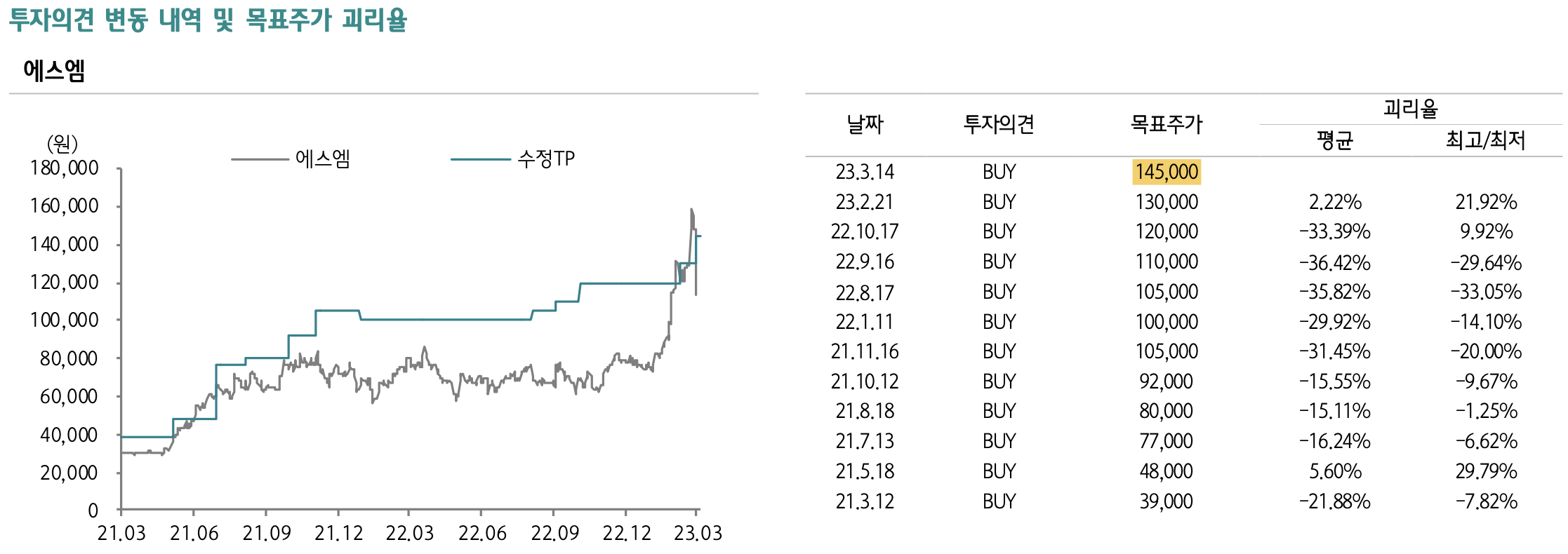

에스엠(041510) / 투자의견: 매수 / 목표주가: 145,000원(상향)

에스엠의 목표주가는 공개 매수 이슈 마무리로 가처분 신청 인용에 따른 카카오향 신주 발행 취소를 반영해 145,000원(+12%)으로 상향한다. 목표 P/E 30배를 적용했는데, 여전히 JYP(33배) 대비 할인된 수준이다.

단기적인 주가 변동성이 있겠지만, 시가총액 2.5~2.7조 원을 하회한다면 SM 3.0이 본격화될 하반기만 바라보더라도 매우 좋은 투자 기회라고 판단한다.

에스엠 2024년 예상 P/E 기준 20배는 시가총액 2.5조원

이수만 전 최대주주의 지분 매각 및 SMBM 등 주요 자회사들의 지분 관련 합의사항으로 라이크기획 수수료 제거 외에도 다양하고 즉각적인 지배구조 개선이 예상된다.

또한, SM 3.0의 핵심인 멀티 레이블(및 프로듀싱) 시스템 도입에 따른 아티스트의 가동률 상승과 신인 그룹 데뷔 사이클 가속화, 그리고 (언론에 따르면) 하이브와의 플랫폼 협력을 통한 2차 판권 매출의 가파른 성장으로 올해 1,600억 원 내외의 영업이익이 예상된다.

내년 예상치 역시 신인 그룹들의 흥행을 감안하지 않아 더 좋아질 가능성도 높다. 이를 감안할 때 밸류에이션 밴드 하단을 한한령 당시 동방신기 군입대가 겹쳤을 때 지지선이 되었던 차기 연도 기준 예상 P/E 16~18 배로 보는 것은 너무 보수적이다.

20배/22배를 하단으로 적용할 경우 주가 기준 각각 10.5만 원/11.6만 원 혹은 시가총액 기준 2.5조 원~2.7조 원인데, 공개 매수 이벤트 마무리 후 이를 한 번에 반영한 상황이다.

하이브는 플랫폼, 카카오는 엔터의 상장 가시화

하이브는 1조 원 이상을 투자해 SM 인수를 추진했을 경우 희석이나 차입에 따른 이자 비용으로 기업가치 상향 여력이 제한적이었는데, 인수는 실패했지만 SM IP의 위버스 협력을 이끌어내게 되었다. 기존 목표주가에 SM 인수를 가정하지 않았기에 변동 사항은 없어 종합적으로는 중립적이다.

카카오는 결국 50% 내외의 지분 확보에 성공할 가능성이 높아, 이미 기사화된 카카오엔터의 상장이 가시화될 것이다.

원문은 아래 첨부 파일 참고해 주세요.

▼▼▼

'경제' 카테고리의 다른 글

| [탐방노트] 플리토(300080) - 언어 데이터 판매 및 번역 플랫폼 (0) | 2023.03.14 |

|---|---|

| [23년 3월 13일] 외국인&기관 동반순매수 종목, 순매수 상위종목 (0) | 2023.03.13 |

| [23년 3월 13일] 주요 이슈 및 테마: 챗GPT, 더글로리, 카카오엔터 등 (0) | 2023.03.13 |

| 녹색 철강 공장 건설을 위한 유럽 전역의 경쟁 (0) | 2023.03.13 |

| SVB 사태에 대한 판단과 전략적 시사점 (0) | 2023.03.13 |